I tuoi clienti operano in regime di Split Payment?

Cosa significa per la tua azienda? Che implicazioni ha a livello amministrativo?

In questo articolo, approfondiamo il tema dello split payment: innanzitutto, vedremo cos’è questo meccanismo, quali sono le novità introdotte nel 2017 e gli eventuali casi di esclusione. Infine, vedremo come emettere una fattura con meccanismo split payment senza l’aiuto di applicazioni e con un Software ERP.

Indice:

- Cos’è lo Split Payment

- Le novità introdotte nel 2017

- I casi di esclusione

- Come emettere una fattura in Split Payment (senza automatismi)

- Come emettere una fattura in Split Payment (con Starty ERP)

1. Cos’è lo Split Payment

La Legge di Stabilità 2015 (successivamente riformata dal DL 50/2017) introduce importanti novità con l’entrata in vigore del meccanismo dello split payment (o scissione dei pagamenti).

Secondo la norma, gli enti soggetti a split payment sono tenuti al versamento direttamente all’Erario dell’IVA sui beni/servizi acquistati; mentre al fornitore di tali beni/servizi verrà liquidato il solo corrispettivo dell’operazione.

Scopo principale di questa manovra è una riduzione dell’evasione. Infatti, il soggetto primario dello split payment è la Pubblica Amministrazione (ma non solo, come vedremo in seguito), la quale, essendo ritenuta ente più affidabile del singolo venditore, dovrebbe garantire una minore evasione. Finora, i dati sembrerebbero confermare questa aspettativa: nel 2016, infatti, è stato registrato un incremento del 44,4% dell’IVA imputabile allo split payment.

Secondo la norma, il cedente dovrà emettere la fattura con l’esposizione dell’IVA, la dicitura “scissione di pagamento” e l’annotazione “IVA da versare a cura del cessionario ai sensi dell’art. 17 ter del DPR”: in questo modo l’imposta non sarà incassata al pagamento del corrispettivo. Il fornitore, a differenza di quanto avviene con il meccanismo del reverse charge, sarà comunque debitore dell’imposta e dovrà quindi annotare separatamente l’aliquota (e la relativa imposta applicata) nel registro vendite, ma esse non dovranno essere conteggiate nella liquidazione di quel periodo.

2. Le novità del 2017

A partire dal 1° Luglio 2017, il Decreto Legge 50/2017 estende il numero dei soggetti coinvolti nel provvedimento: viene abrogata la parte della norma che escludeva dallo split payment i “compensi per prestazioni di servizi assoggettati a ritenute alla fonte a titolo di imposta sul reddito” (cioè, le parcelle dei professionisti). La scissione dei pagamenti viene quindi ora applicata anche ai professionisti fornitori della PA (e degli altri soggetti coinvolti), che incasseranno il corrispettivo al netto dell’IVA oltre che della ritenuta d’acconto.

Inoltre, vengono rivisti i soggetti della manovra che non riguarda più la sola PA. In sintesi, i “nuovi” soggetti destinatari sono i seguenti:

- Enti e società appartenenti alla Pubblica Amministrazione (art. 1 e 2, L 196/2009): vedi elenco ISTAT pubblicato ogni anno entro il 30 settembre (si tratta in sostanza degli enti per i quali viene emessa la fattura elettronica);

- le società controllate direttamente dalla Presidenza del Consiglio dei Ministri e dai Ministeri e le società da queste controllate;

- le società controllate direttamente da Regioni, Province, città metropolitane, comuni (o unioni di comuni) e le società da queste controllate;

- le società quotate nella borsa italiana (e incluse nell’indice FTSE-MIB).

3. Ci sono dei casi di esclusione?

E’ possibile individuare 3 casi in cui questo tipo di operazioni non sono soggette a split:

- Operazioni non imponibili IVA;

- Operazioni in cui il debito IVA è in carico al cliente (ad es. reverse charge);

- Operazioni a regimi speciali come, ad esempio, nei casi dell’editoria (che vivono in regime monofase), o delle agenzie di viaggio (che sono sottoposte al regime del margine); o, ancora, operazioni in cui l’IVA è esposta con criteri forfetari (come il regime agricolo).

In caso di dubbio, la normativa prevede che il fornitore possa richiedere al partner commerciale un’attestazione della sua posizione, che quest’ultimo è obbligato a fornire.

4. Come fare (senza automatismi)

Senza automatismi, questo provvedimento comporta un impiego di maggior tempo per la gestione del ciclo attivo. In ultima istanza, infatti, lo split payment non riguarda solamente l’IVA, ma va ad influenzare anche la sfera contabile e la gestione dei crediti verso clienti.

- Innanzitutto, occorre emettere la fattura con l’IVA esposta, ma importi e scadenze ad essa collegate vanno calcolati sull’imponibile e non sul totale.

- Inoltre, al momento dell’emissione della fattura, affinché credito e imponibile siano pari occorre effettuare due diverse scritture contabili: una verso il cliente comprensivo d’IVA, ed un’ulteriore scrittura che detragga l’IVA.

- L’imposta deve essere detratta dal totale a debito in quanto non da liquidare: il totale IVA deve quindi essere ricontrollato al fine di non incorrere in versamenti in eccesso al momento della liquidazione.

Utilizzando un Software Gestionale ERP, invece, è possibile far realizzare queste operazioni automaticamente dal sistema: l’utente non dovrà eseguire manualmente tutti i passaggi sopra indicati, ma avrà il solo compito di controllare l’output finale del processo: una buona riduzione del tempo impiegato e della possibilità di errore.

5. Come fare (con Starty ERP)

La gestione dello Split Payment con Starty ERP prevede la creazione di un’apposita aliquota IVA impostata come Split Payment che potrà essere associata ad uno specifico conto contabile, così da tenerla separata dalla comune IVA vendite.

In caso di partner commerciali rientranti nella casistica dello split payment, sarà sufficiente associare la relativa aliquota d’imposta alla riga dell’ordine di vendita (o della fattura, nel caso non sia stato generato un ordine di vendita).

In caso di partner commerciali rientranti nella casistica dello split payment, sarà sufficiente associare la relativa aliquota d’imposta alla riga dell’ordine di vendita (o della fattura, nel caso non sia stato generato un ordine di vendita).

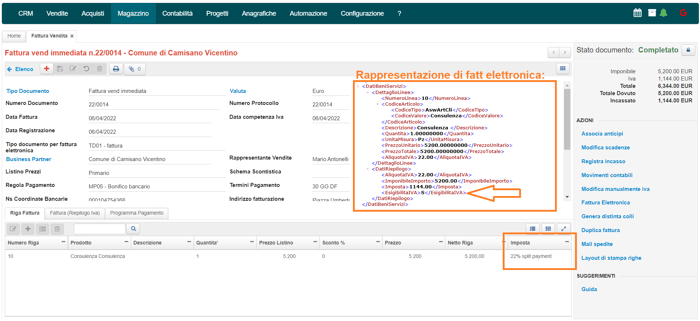

Ecco un esempio:

La fattura, oggi obbligatoriamente elettronica, dovrà essere emessa obbligatoriamente con l’indicazione di esigibilità dell’iva non immediata (I) ma in scissione dei pagamenti (S). ”

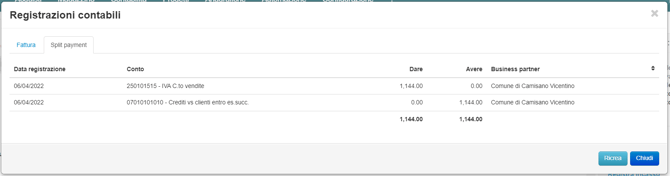

Una volta completato il documento, l’IVA verrà esposta in fattura come da normativa, ma il totale dovuto sarà già al netto dell’ammontare dell’imposta. I movimenti contabili associati al documento, registrano il giroconto automatico di storno dell’IVA c/vendite split payment.

Su Starty ERP sarà quindi possibile generare e inviare direttamente (con firma e archiviazione) la fattura di vendita in formato .xml (Fattura elettronica).

La fattura verrà automaticamente annotata nel registro IVA con indicazione dell’ammontare dell’IVA Split Payment; mentre la liquidazione periodica riporterà il totale dell’IVA a debito comprensivo dell’IVA Split Payment e una riga di detrazione in modo da stornare l’IVA Split Payment dal saldo dell’IVA da versare.